2017年,正值AI+医疗行业大热,在人工智能领域沉淀了十余年的马春娥和丈夫毛新生,怀着帮助医生更高效的诊断病人的初衷,共同创立了数坤科技,一头扎进AI影像领域。

短短四年内,数坤科技获得多轮资本加持,背后站着红杉资本、远毅资本等机构,并且即将要敲开IPO的大门。

9月21日,数坤科技正式向港交所提交招股书,拟在香港主板挂牌上市,摩根大通、美银证券、中银国际证券为其联席保荐人。

灼识数据显示,中国的人工智能医学影像解决方案市场预期将进入爆发式增长期,从2020年的不到10亿元增加至2025年的442亿元,并预计于2030 年进一步增加至人民币1554亿元。

在这个千亿赛道,数坤科技做对了什么?又将会交出一份怎样的答卷?

夫妻档创业,瞄准AI医疗影像

马春娥在毕业之后就加入了IBM从事云计算、人工智能等工作,并且一呆就是十年。

在IBM工作的时候,马春娥接触到了很多行业,医疗这个更人性化、更需要温暖和关爱的行业吸引了她,于是在2017年,马春娥就和丈夫毛新生一起创办了数坤科技,开启了人生的新阶段。

创立之初,数坤科技选择了一条差异化的发展路线,并没有切入竞争激烈的玩家众多的肺结节检测、乳腺癌筛查等红海领域,而是从鲜有人问津的心脑血管疾病入手,推出针对心血管疾病的人工智能诊断产品。

相比可见的其他影像AI产品,心脑血管AI的准入门槛更高,技术挑战更大,行业内的玩家很少,马春娥认为选择选择这类疾病切入,可以更好地满足医患需求。

中国医学影像数据量以每年约30%的速度增长,而与此同时,医生人数却以每年6%的速度增长,医学影像发分析复杂且耗时,人工智能的出现有望解决医疗资源不均以及医学影像分析效率低下的问题。

成立仅仅4年的公司数坤科技,正在通过产品、技术、市场占有率等方面构建核心竞争力。数坤科技借助自主开发的数字人体人工智能技术平台,读取医学影像以了解人体,分析病变并为医生生成辅助诊断报告。

通过打造数字医生产品组合,数坤科技致力于分析医学影像数据,帮助医生提升诊断效率。目前,产品在国内已获得超1200家医院使用。

截至最后实际可行日期,中国所有三甲医院、三级医院及二级医院分别有超过30%、超过20%及约5%采用及安装数坤科技的产品。

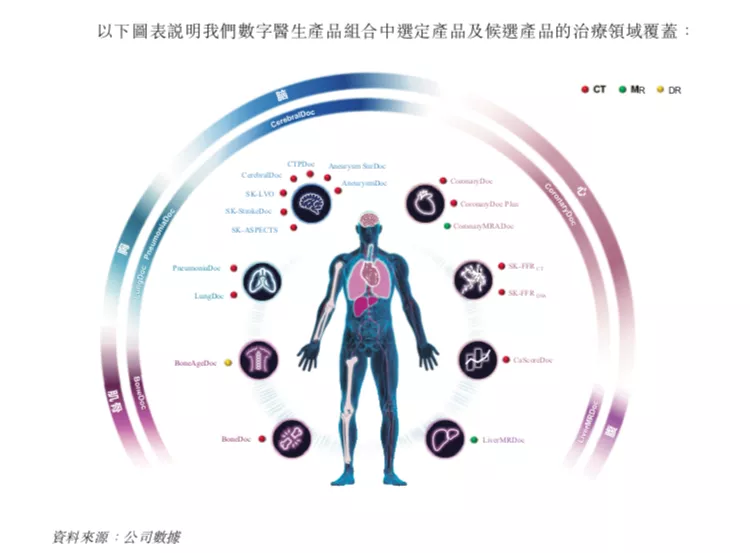

根据灼识报告的数据显示,数坤科技在治疗领域覆盖范围上,位居全球第一。公司数字医生管线产品覆盖大部分关键治疗领域,数字医生产品组合包括12款产品及25款候选产品,涵盖心脏、大脑、腹 部、胸部和肌肉骨骼系统,并针对若干全球最普遍及致命的疾病领域,涉及的治疗领域占医学影像使用场景的80%以上。

明星资本加持,融资超20亿

马春娥和毛新生有着多年的专业技术背景和科技管理经验,使得这家公司成立之初便被资本看好。

毛新生曾是IBM中国创新研究院高管,曾担任IBM中国开发中心的首席技术官,积累了许多语言自动识别、AI、云计算和大数据行业的经验,离开IBM后,还曾创立了幼教平台智慧树;马春娥曾荣获“Best of IBM”大奖,IBM杰出技术贡献奖,拥有多项国际专利。

从2017年成立以来,数坤科技共经历了多轮融资,展示出了强大的吸金能力,目前融资总额超20亿元。在成立当年,就获得了来自远毅资本的2200万元的天使轮融资。

今年8月,数坤科技宣布完成新一轮7亿元融资,投资方包括高盛资管、春华资本、红杉资本中国基金、远毅资本、简街亚洲、锐智资本、WT 聚焦中国基金、未来启创基金。招股书数据显示,在本轮融资后,数坤科技的投后估值达到了94亿人民币。

这体现了资本对AI医疗赛道投资价值的认可。也验证了人工智能医疗行业的巨大前景。

“人到了40岁的时候,会觉得生命是倒过来过的,会想在接下来的生命当中,用自己喜欢的方式去做一些自己喜欢的事情。”对于毛新生而言,从IBM离职创业是一个新的出发点。

招股书显示,在IPO前,公司创始人马春娥和董事长毛新生二人共持股约34.24%,华盖资本持有数坤科技10.22%的股份,为最大机构投资方。远毅资本、五源资本、红杉中国、创世伙伴和启明创投分别持有9.12%、9.11%、8.62%、8.53%和3.64%的股份。

值得注意的是,招股书显示,2019年的数坤科技仅有一位客户,产生的收入才80万,依赖单一客户并且商业化缓慢;如今不到两年,客户群体得到拓展,产生收入达到了3760万元。

产生这个变化的重要原因在于数坤科技三类证的获批。2020年11月,数坤冠脉CT造影图像血管狭窄辅助分诊软件(“数坤心血管AI”),正式获批中国国家药品监督管理局医疗器械三类证,这是心脏冠脉狭窄AI辅助诊断领域的全球首张医疗器械注册证。

这意味着数坤科技的产品真正开始大规模商用,公司迅速开启商业化,并将其产品由“AI+CTA”向“数字人体”拓宽,布局医疗AI诊断全赛道。

据《中国心血管病报告》显示,我国心血管病患病率及死亡率呈持续攀升态势,现患人数2.9亿,这为我国公共卫生及健康事业带来严峻挑战,数坤科技的数字心冠脉AI产品CoronaryDoc在推出后可以迅速占据市场。

身处黄金赛道,AI医疗公司掀起上市浪潮

今年以来,国内掀起了AI医疗公司上市的浪潮。除了数坤科技,科亚医疗、鹰瞳科技、推想医疗等行业相关公司也先后递交了上市申请表。

受可支配收入增加及公众健康意识提升所推动,中国的医疗健康支出由2015年的人民币40975亿元增加至2020年的人民币72306亿元,复合年增长率为12.0%。

AI医疗赛道也获得了前所未有的关注,在政策和资本的加持下,行业迎来了新的发展机会。

数坤科技的招股书显示,2020年以及截至2021年6月31日的六个月,公司的收入分别为2477万元、5262万元;毛利分别为2068万元、4433万元。同期,毛利率分别为83.5%、84.2%。

人工智能正在改变医疗健康服务,AI医疗赛道属于热门赛道,前景可期。不过,一方面是市场的火热,但另一方面,烧钱严重、竞争激烈也为这个赛道的玩家带来更多的不确定性。

去年11月,依图科技递表科创板,但由于其上市一直受阻,冲刺AI第一股无望。随着二级市场的“输血”通道关闭,烧钱较为板块严重的依图医疗自然也沦为弃子。今年8月,依图科技“断臂求生”,将旗下的医疗版块依图医疗并入深睿医疗,成为我国影像AI有史以来规模最大的并购事件。

即便有着出色的营收和完善的产品矩阵,数坤科技依然处于亏损状态。不过这也是行业的通病,人工智能医学影像解决方案的存在能够在很大程度上解决目前医疗行业所面临的一些问题,但由于研发成本高昂,短时间内很难实现收支平衡。

从数坤科技的招股书中可以看出,截至2019年、2020年、2021年上半年,数坤科技研发开支分别为4268.9万元、6293.3万元、8118.8万元,经调整净亏损分别为6941.6万元、7474.8万元、7516.5万元,亏损不断扩大。

2021世界人工智能大会上,红杉资本全球执行合伙人沈南鹏在主题演讲中曾表示:“数坤科技是全球首家获批冠脉狭窄AI辅助诊断注册证的科技公司,可以将医生原本耗时30分钟的冠脉诊断压缩至2-3分钟,他们在心脑血管CT诊断、肝脏核磁诊断方面开发的人工智能产品,已进入了超过800家医院,大幅提高了影像科医生的工作效率。”

在医疗AI影像领域风起云涌的下半场,头部企业的优势将会愈发的明显,上市对于这些企业来讲只是一个开始,未来在资本市场的表现也值得期待。